0. 기술가치평가의 절차는 다음과 같다.

| 사전검토 | 사업 가능성 확인 |

| 사업타당성 분석 | 사업 타당성 확인 및 기술 분석 (기술, 권리, 시장, 사업 분석) |

| 가치평가 | 기업의 사업가치 및 기술자산 가치 추정 |

| 기술의 경제적 수명 추정 | 현금흐름 추정기간 결정 |

| 매출액 추정 | 현금흐름 추정기간 동안의 매출액 추정 |

| 현금흐름 추정 | 매출원가, 판매관리비, 자본적 지출, 감가상각비, 운전자본 추정 |

| 할인율 | 사업위험을 고려한 할인율 추정 |

| 사업가치 추정 | 경제적 이익의 현재가치 합계 |

| 기술기여도 | 사업가치 중 기술이 기여한 비율 |

| 기술가치 | 사업가치 x 기술 기여도 |

기술가치산정표는 다음과 같다.

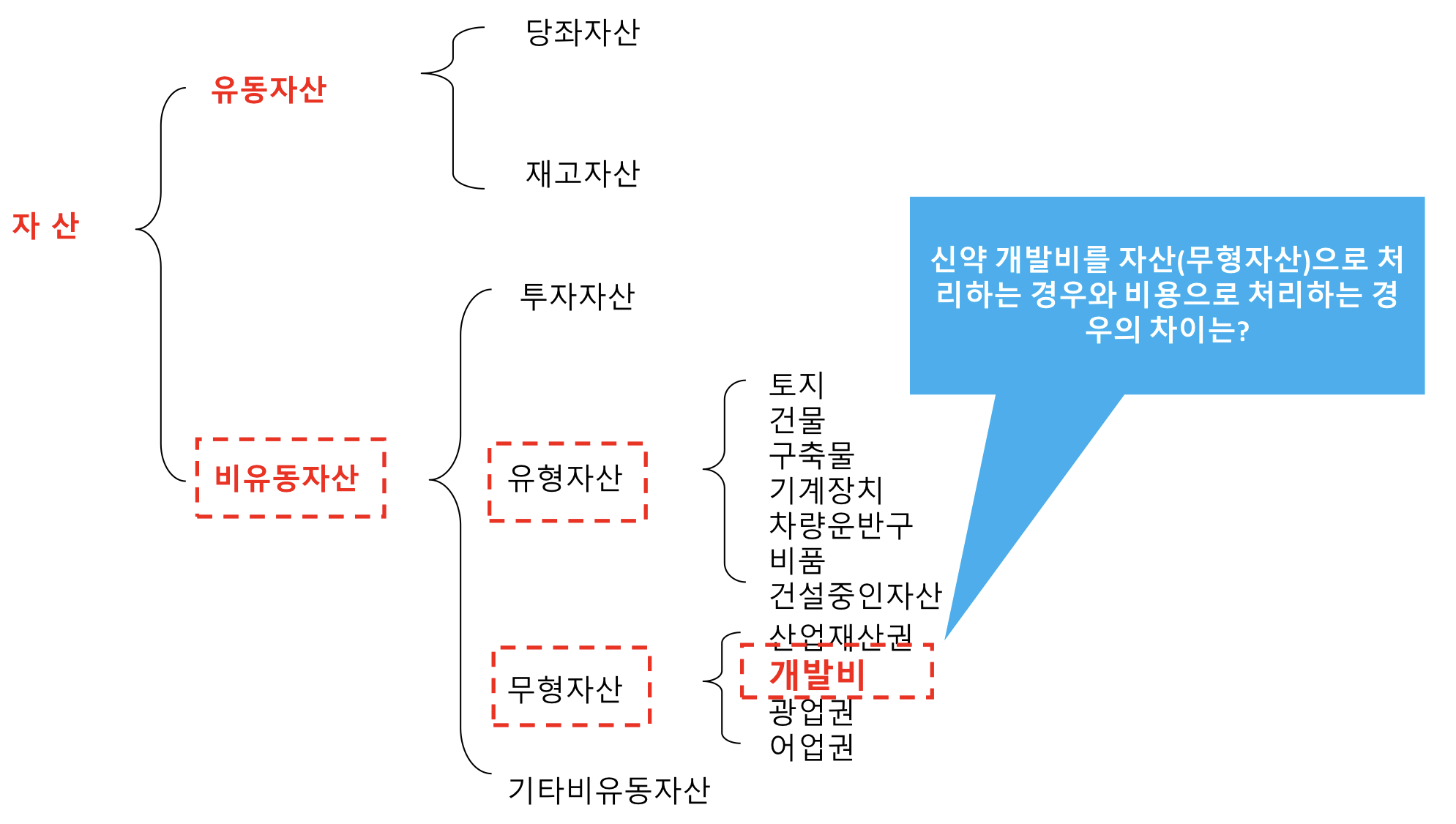

1. 유형자산

기업이 경영활동을 위해 필요로 장기간 보유하는 실체가 있는 자산

다음의 조건을 만족해야 한다.

- 물리적 실체

- 감가상각 대상 (시간이 지나면서 가치가 감소함) (토지는 제외)

- 비화폐성자산 (1년 이상 영업활동에 사용됨)

2. 자본적 지출

유형자산이나 무형자산을 취득한 이후, 자산의 가치를 증대시키는 지출을 말함

* 수익적 지출 : 유형자산이나 무형자산을 취득한 이후, 자산의 가치를 회복, 유지시키는 지출을 말함

2.1. 자산으로 처리 vs 비용으로 처리

| 자산으로 처리(or 자본적 지출) | 비용으로 처리(or 수익적 지출) |

| 재무상태표에 영향이 있음 자산이 증가 (유형 자산, 무형 자산) 손익계산서에 감가상각비가 반영됨 = 지출된 비용이 여러 해에 걸쳐 비용으로 배분됨 = 그 해, 영업이익이 좋게 표시됨 |

재무상태표에 영향이 없음 손익계산서에서 전액 비용으로 처리됨 (매출원가, 판매관리비 등) = 그 해, 영업이익의 감소 |

2.2. 연구개발비의 자산 처리 vs 비용 처리

자산 처리 -> 무형자산의 개발비 항목으로 들어감

비용 처리 -> 손익계산서 상의 판매관리비 항목(경상연구개발비)로 들어감

*기업회계기준

향후 효익이 기대되는 프로젝트와 직접적 관련된 비용 -> 자산 처리

나머지 -> 비용 처리

| 자산 처리 | 비용 처리 |

| 무형자산-개발비 항목에 들어감 자산의 증가 - 개발비의 감가상각비가 판매관리비에 반영됨 판매 가능시점 이전에는 감가상각비 없음 따라서 당기순이익 증가 그러나 법인세 증가(순이익 증가) |

무형자산 변화 없음 - 판매관리비-경상연구개발비 항목에 들어감 비용 증가 영업 이익의 감소(비용만큼) 그러나 법인세 감소(순이익 감소) |

3. 법인세

법인이 얻은 소득에 대한 세금

4. 운전자본

기업이 영업활동에서 일정 현금이 매입채무, 재고자산, 매출채권 등에 묶인 금액

*매입채무: 외상으로 물건 구매, 재고자산: 안팔린 물건, 매출채권: 외상으로 물건 판매

순운전자본 : 유동자산에서 유동부채를 차감한 전액

순운전자본 = 매출채권 + 재고자산 - 매입채무

4.1. 운전자본이 필요한 이유

운전자본이 불충분하면 기업은 유동성 위기에 직면할 수 있음

적정수준의 현금을 유지하는 것이 필요함

예시.

매출액 60억원, 매출채권 10억원

매출채권회전율 = 6

\( = {매출액 \over 매출채권 } \)

기업이 얼마나 빨리 매출채권을 현금화할 수 있는지

높을수록 고객들이 빚을 빨리 갚음을 의미 = 빚을 갚을 수 있는 고객에게만 외상을 줌

= 안정적 운영

매출채권회수기간 = 60.8일

\( = 365일×{1 \over 매출채권회전율} \)

매출액 60억원, 재고자산 5억원

재고자산회전율 = 12

\( = {매출액 \over 재고자산 } \)

높을수록 물건이 만들어지자마자 판매가 됨 = 재고자산에 돈이 묶여 있는 기간이 짧음

= 안정적 운영

재고자산보유기간 = 30.4일

\( = 365일×{1 \over 재고자산회전율} \)

매출액 60억원, 매입채무 6억원

매입채무회전율 = 10

\( = {매출액 \over 매입채무} \)

낮을수록(채무를 늦게 갚을수록) 운전자본투자액을 절약 = 대부분의 기업이 늦게 갚으려함

= 신뢰성이 높음(협상력이 강함)

매입채무지급기간 = 36.5일

\( = 365일×{1 \over 매입채무회전율} \)

4.2. 운전자본의 적정 보유 수준 산정방법

운전자본 = 매출채권 + 재고자산 - 매입채무

방법1

현금회수기간 = 매출채권회수기간 + 재고자산보유기간 - 매입채무지급기간

적정 운전자본 = 연매출액 × 현금회수기간 ÷ 365

방법2

\( 운전자본소요율 = {1 \over 매출채권회전율} + {1 \over 재고자산회전율} - {1 \over 매입채무회전율} \)

적정 운전자본 = 연매출액 × 운전자본소요율

예시 문제1

연매출액 1000만원, 재고자산보유기간 45일, 매출채권회수기간 30일, 매입채무지급기간 30일

이 때의 적정 운전자본은?

정답: 1233만원

풀이1:

적정 운전자본 = 연매출액 * 현금회수기간 / 365 = 1000*(45+30-30)/365 = 1233만원

풀이2:

매출채권회전율 = 365/매출채권회수기간 = 365/30

재고자산회전율 = 365/재고자산보유기간 = 365/45

매출채무회전율 = 365/매출채무지급기간 = 365/30

-> 운전자본소요율 = 30/365 + 45/365 - 30/365 = 12.33%

-> 적정 운전자본 = 1233만원

예시 문제2

연매출액 10000만원, 재고자산 1233만원, 매출채권 822만원, 매입채무 822만원

이 때의 적정 운전자본은?

정답: 1233만원

풀이:

매출채권회전율 = 10000/822

재고자산회전율 = 10000/1233

매입채무회전율 = 10000/822

-> 운전자본소요율 = 12.33% + 8.22% - 8.22% = 12.33%

-> 적정 운전자본 = 10000 * 12.33% = 1233만원

핵심

- 365 = 회전율 × 회수(보유, 지급) 기간

- 적정 운전자본 = 연매출액 × 현금회수기간 ÷ 365

- 적정 운전자본 = 연매출액 × 운전자본소요율

- 현금회수기간 = 매출채권회수기간 + 재고자산보유기간 - 매입채무지급기간

- 운전자본소요율 = 1/매출채권회전율 + 1/재고자산회전율 - 1/매입채무회전율

'대학교 > 기술평가실무' 카테고리의 다른 글

| [인문/기술평가실무] 7. 기술수명, 매출액 추정 (0) | 2022.12.02 |

|---|---|

| [인문/기술평가실무] 6. 투자안의 경제성평가, 할인율 (0) | 2022.12.01 |

| [인문/기술평가실무] 4. 현금흐름표, 매출원가, 판매관리비, 감가상각비 (0) | 2022.12.01 |

| [인문/기술평가실무] 3. 시장성, 사업성, 회계기초, 재무상태표, 손익계산서 (0) | 2022.12.01 |

| [인문/기술평가실무] 2. 시장접근법, 수익접근법, 원가접근법, 기술성, 권리성 (0) | 2022.09.26 |